相关新闻:

世界经济年终回顾与展望(一):前高后低 全球面临五风险

美国经济自2007年12月陷入本轮衰退,进入“冰河期”。2009年夏开始恢复增长,许多经济指标都较最差时有了提升。截至今年第三季度,美国经济已经连续5个季度增长。专家预计,2011年,美国经济在高失业率、房地产市场疲软等困扰下仍将加速扩张。美国的经济气象可望“多云转晴”。

根据美国商务部数据,今年第一季度美国国内生产总值(GDP)同比增长3.7%,第二季度GDP增速放缓至1.7%,第三季度小幅回升至2.5%,预计第四季度有望进一步小幅回升。

国际货币基金组织(IMF)在10月发布的《世界经济展望》报告中预测,2010年美国实际GDP按年率计算将增长2.6%,2011年的增长率则为2.3%。

消费引擎重新启动 出口持续增长

2010年前三季度及第四季度的相关资料表明,在个人消费支出增长、美元贬值带动出口增长等因素的拉动下,美国经济实现了2010年全年持续增长。美联储12月1日发布的全国经济形势调查报告(俗称“褐皮书”)显示,美国经济仍在不断改善,尤其表现在制造业活动,特别是金属制造和汽车行业,以及在专业服务和非金融服务方面。

美国个人消费支出持续攀升,占美国经济活动总量70%的消费开支回暖迹象加强。美国商务部数据显示,个人消费支出一季度同比增长3.5%,10月比上个月增长0.4%,连续第五个月实现增长。美国零售业销售收入的数据也反映了这一乐观趋势。美国商务部报告称,美国11月份商品零售额环比增长0.8%,好于市场预期。随着圣诞节购物季节的开始,美国零售业销售收入有望明显提升。根据汤姆逊路透跟踪调查的27家零售商所提供的最新数据,其11月份的同店销售额实现了同比6%的强劲增长,这一数字远远超过2009年同期的0.6%。

放松出口管制,出口额不断增长。由于海外出口需求增加,美国出口总额在前三个季度同比增长18%。贸易逆差虽然接近3800亿美元,但和2008年金融危机爆发前相比仍然降低了30%左右。美国商务部的最新数据显示,由于墨西哥和中国进口的美国产品创新高,美国10月出口量增长3.2%,达到2008年以来的最高水平,贸易逆差减少至387亿美元,是自今年一月份以后最低的一次。今年三月奥巴马正式启动国家出口计划,希望未来五年内使美国出口翻番。12月宣布了美国新出口管制规则(EAR)草案的内容,放宽出口管制。海外经济体的发展将继续提高对美国商品的需求。

今年以来,为促进经济持续复苏,美国采取了启动第二轮量化宽松货币政策、大幅减税等一系列刺激政策。继首轮定量宽松政策购买1.725万亿美元资产后,美联储于11月初宣布了第二轮量化宽松政策,购买6000亿美元政府债券。奥巴马12月推出大规模减税政策,不但把布什政府减税政策的有效期延长了两年,而且将在2011年增加相当于GDP的2%以上的减税额度。减税与新一轮量化宽松政策的结合,为美国注入了另一剂强心剂。

此外,今年美国还加强了金融监管,出台了被称为“美国史上最为严厉的金融监管法案”——《多德——弗兰克华尔街改革和消费者保护法》,表明美国在金融监管领域的监管模式发生了彻底的转变,终结金融机构“太大而不能倒”的局面。

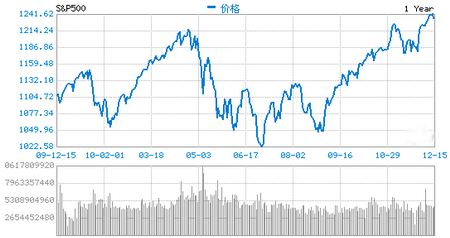

股市小幅上涨 未来1年或再涨25%

标准普尔500指数2009年12月--2010年12月走势图

美国股市今年走势可谓跌宕起伏,但总体看,三大指数较年初均有小幅上涨。

今年第一季度美股指数涨幅创下12年来同期之最,并于4月下旬创出本轮牛市新高。最能代表市场趋势的标准普尔500指数一季度上涨约5%,为近十二年来同期最大涨幅。但随着第二季度美国经济增速放缓、陷入二次衰退担忧的升温,5月开始股市急转之下,持续震荡下跌,一度抹去今年全年涨幅。

直至8月,在经济数据向好、美联储暗示扩大量化宽松货币政策规模的利好下,美国股市开始温和反弹,稳步走高,截至12月14日,道琼斯指数报收11428.56点,纳斯达克指数报收2624.91点,标准普尔500指数报收1240.46点。标普指数自7月触及低点以来已经回升20%。

对于美国股市的前景,市场判断比较乐观。路透社12月对投资者和分析师的访问结果显示,经济持续改善将助推美国股市2011年进一步上涨,但国际因素可能会限制股市下半年的涨幅。投资者预计,标准普尔500指数在2011年上半年结束前将上涨至1285点。而高盛集团更加乐观,预计标准普尔500指数将在未来12个月时间里上涨近25%,达到1450点左右。

但也有学者对此表示担忧,认为股市上涨主要源于量化宽松的货币政策。美国经济学家、2004年诺贝尔经济学奖获得者爱德华-普雷斯科特表示,由于经济发展前景不明,企业不愿意扩大生产,量化宽松政策产生的大量流动性资金并没有进入经济实体,而美联储大规模购买国债可能扭曲金融市场,催生资产泡沫,最终引发严重通货膨胀。

(责任编辑:王惠绵)