亚洲是否面临产能过剩的困境?(一)

亚洲是否面临产能过剩的困境?(二)

亚洲是否面临产能过剩的困境?(三)

(一)产能利用情况

亚洲液晶显示器(LCD)行业的产能利用情况实际上存在周期性——高峰时可达90%,低谷时是80%。目前,LCD行业的产能利用水平保持在中等水平——约为85%。

(二)产能利用情况(大屏幕面板的面积)

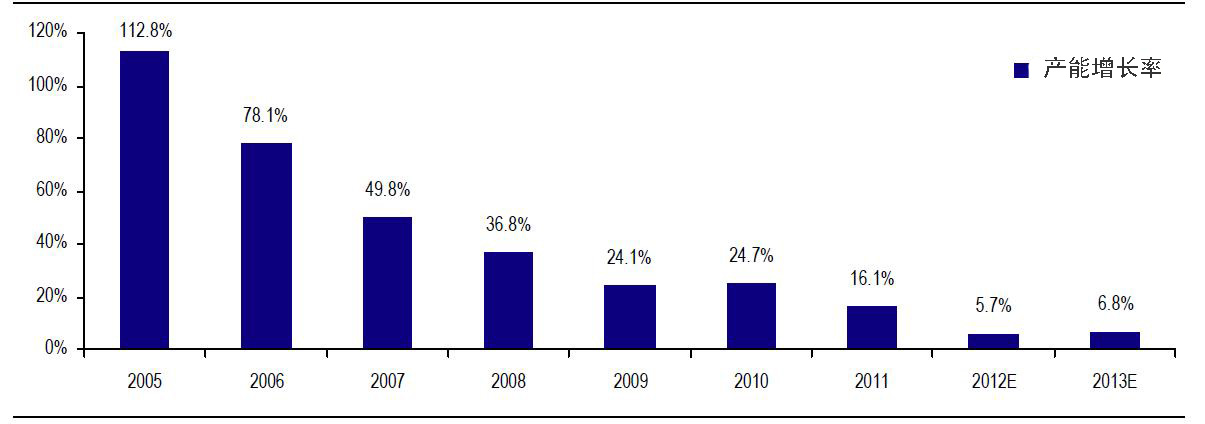

LCD面板的产能过剩,导致电视(目前最多的LCD终端应用,占65%)等产品的价格逐年下降。美国劳工统计局(BLS)的数据显示,美国电视机价格(扣除物价因素)较上世纪80年代下降了90%。但近年来,LCD产能的增长率下降了,并且预计在2013年还会保持在比较低的水平(约7%)。对于产能扩张的约束,使得供需关系保持了一定的平衡。

图4-2亚洲大屏幕面板产能面积的年增长率 来源:瑞士联合银行(UBS)

(三)需求增长情况(大屏幕面板的出货量)

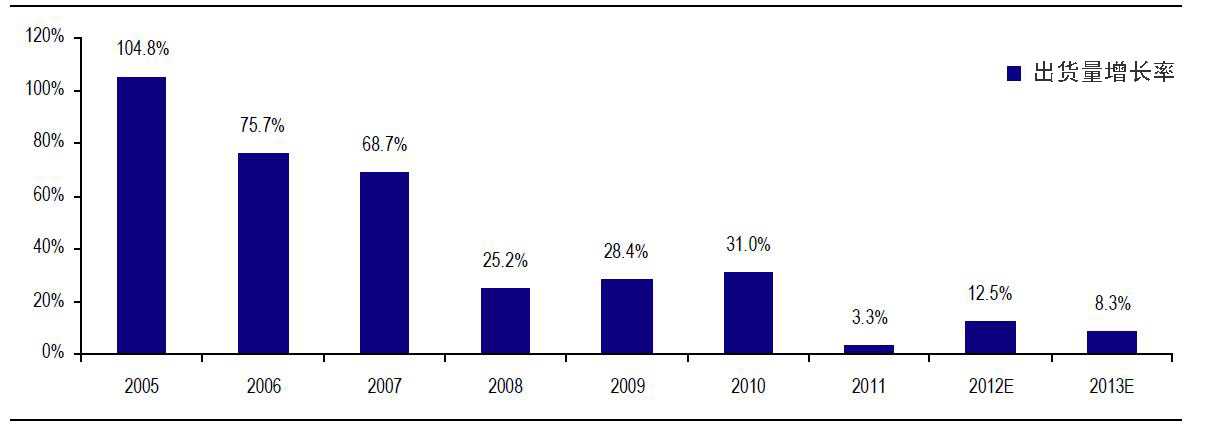

据瑞银预测,LCD面板市场需求的增长率在最近几年呈下降趋势,并且在2013年仍然疲软——只有8%。好消息是,市场向更大型电视面板的迁移速度要快于预

期。这可能会成为促进该产业增长的关键动力。按数量计算的出货量预计将持续疲软,但按面积计算的出货量会有所升高。

图4-3亚洲大屏幕面板面积出货量的年增长率 来源:瑞士联合银行(UBS)

(四)产能利用和资产周转前景

鉴于出货量(按数量计算)预计会随着产能的扩张而出现轻微增长,2013年,亚洲LCD行业的产能利用率可能会出现小幅提升。

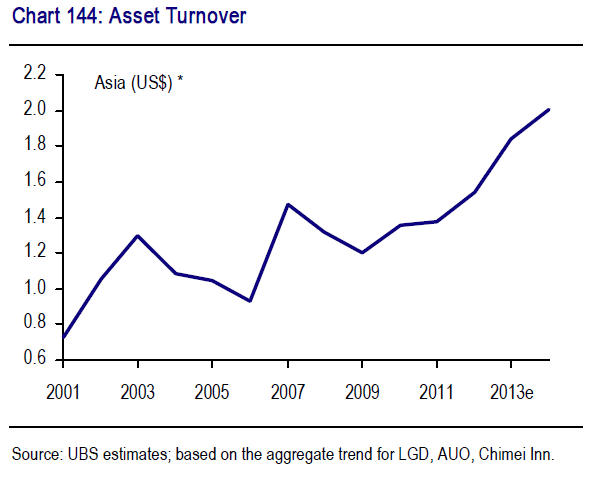

此外,考虑到大型电视面板的强劲需求,LCD的面积出货量可能会提高,且资产周转率将会得到提升。

基于目前对于新增产能的预测,瑞银认为,亚洲LCD行业的产能利用率跌至2011年最低点的条件是,出货量在2013年保持不变;但这样的情况不会发生——即使在金融危机时期,LCD行业的出货量年增长率仍旧保持在27%的平均水平。

产能利用率回到过去两个周期内最高点的条件是,出货量在2013年增加13%。这个增长率并不是那么遥不可及,仅略高于2012年实现的增长率。

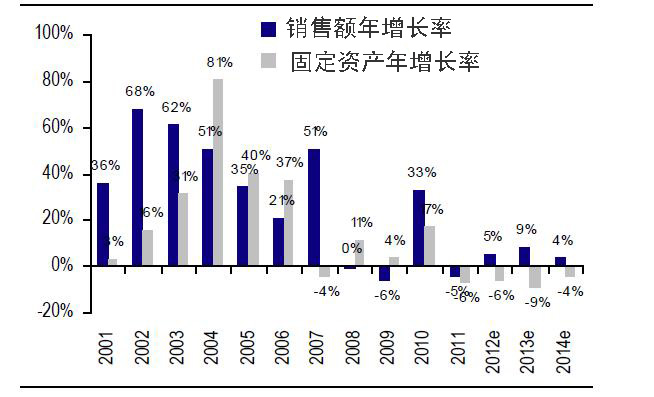

瑞银还预测,在未来两年间,亚洲LCD行业销售额将增长13%,但固定资产预计将减少13%。到2014年末,资产周转水平将提高25%(从目前的1.5x到2x)。明年,LCD的价格不会发生显著上涨。

图4-4亚洲LCD企业的资产周转率

来源:瑞士联合银行(UBS)

图4-5亚洲LCD企业的销售额和固定资产增长

五、半导体(内存/非内存)

A.非内存半导体(晶圆)

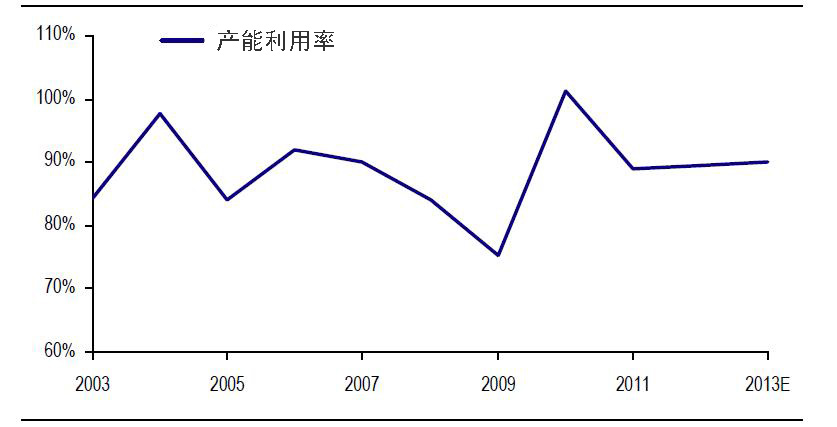

(一)产能利用情况

考虑到半导体产业高度的周期性,亚洲地区晶圆厂商的产能利用率在高峰时达到100%,低谷时仅为75%。2012年产能利用率约为89%,略高于2002年以来的平均水平(87%),且与2011年的产能利用率基本持平,较2010年的峰值(101%)下降了约10%。

图5-1亚洲晶圆企业的产能利用率(出货量/产能,8英寸等效晶圆) 来源:瑞士联合银行(UBS)

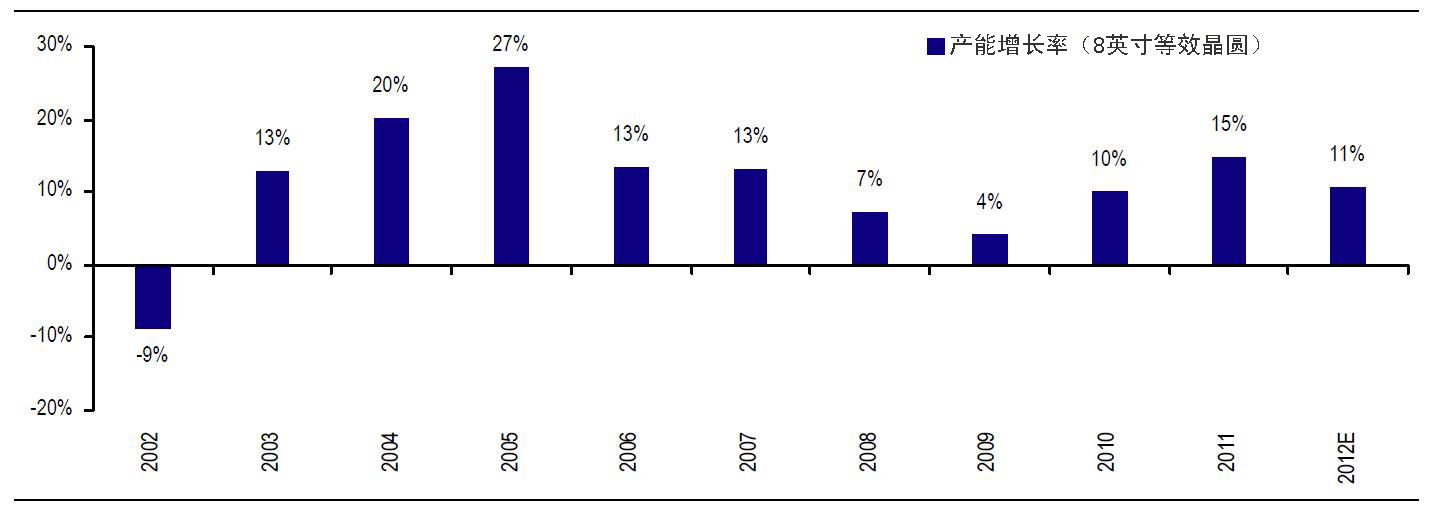

(二)产能增长情况

经过过去两年强劲的资本投资,世界领先的半导体企业(三星和英特尔)2013年的资本支出计划将更为保守。据瑞银预计,全球晶圆产能将在2012年和2013年分别增长9%、6%,均低于2010年和2011年的12%、14%。台积电(TSMC)、三星和Global Foundries是过去几年间投资最为积极的公司。台积电可能将接到苹果的订单(至少作为第二货源),相较之下,可能被苹果放弃的三星公司,其投资计划便不那么积极了。此外,随着超微半导体(AMD)的增长疲软,Global Foundries也不太可能进行太大规模的投资。

瑞银预计2012年和2013年亚洲晶圆企业产能的年均增长率为11%,低于2011年的15%,基本与2002年后的平均值相当。

图5-2亚洲晶圆产业的产能增长情况 来源:瑞士联合银行(UBS)

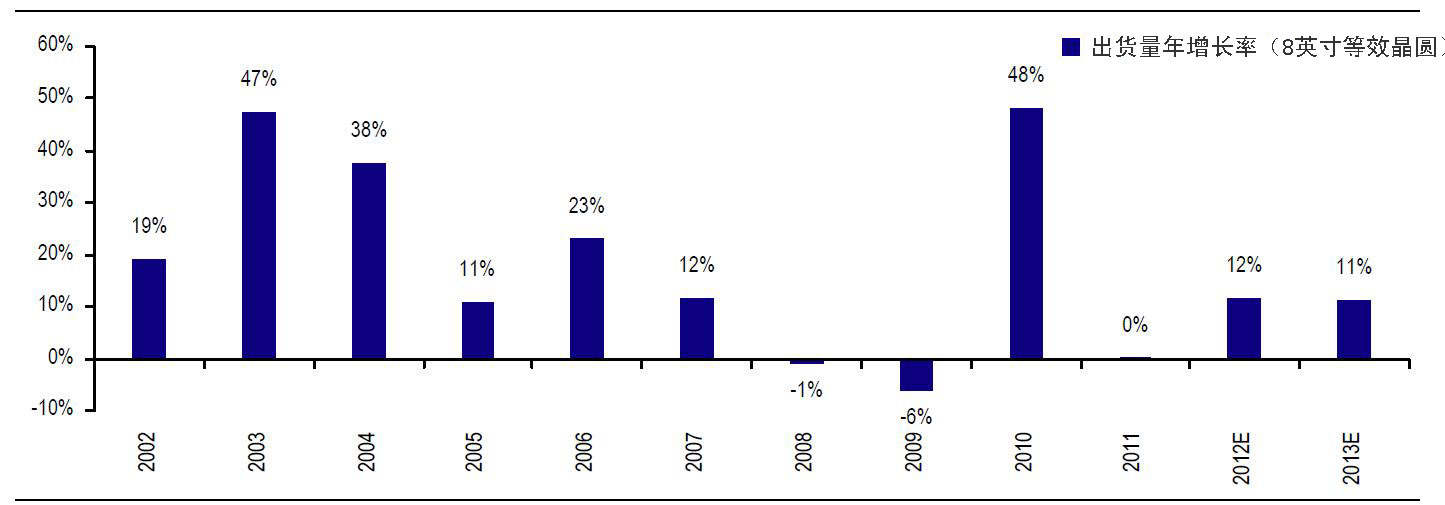

(三)需求增长情况

瑞银预计,2013年亚洲晶圆的市场需求会经历与2012年相似的增长——11%,这略低于该地区自2002年以后晶圆出货量的年均增长率(18%)。智能手机/平板电脑用芯片的需求将保持稳定增长,从功能手机向智能手机的迁移大潮,将带动

12英寸晶圆和8英寸晶圆市场的增长。

图5-3亚洲晶圆企业的出货量增长情况 来源:瑞士联合银行(UBS)

译自:2013年1月【瑞士】瑞士联合银行(UBS)编译:工业和信息化部国际经济技术合作中心 王叶子

更多精彩内容参见“中国经济网-国际频道-国际IT行业资讯”

手机看中经

手机看中经