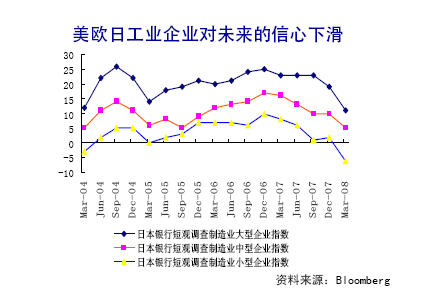

2007年日本经济增长了2.1%,预计2008年会略有放缓,部分原因是私人消费疲软和财政政策紧缩。虽然固定投资总额预计仍将保持相对强劲,但是美国经济放缓将对日本出口(其中20%出口到美国)形成进一步压力。

日本内阁府5月16日发表的统计速报显示,扣除物价变动因素,日本今年第一季度的实际国内生产总值(GDP)按年率计算增长了3.3%,超过经济学家预期。至此,日本经济已经连续3个季度实现增长。和去年第四季度相比,日本今年第一季度的GDP增长了0.8%。数据显示,日本一季度出口比上季度增长了4.5%,依然是推动经济增长的主要动力。作为反映通货膨胀变化情况的一个指标,日本一季度的GDP平减指数比上季度下降了1.4%。受美国经济减速影响和亚洲市场出口需求减少拖累,预计今年第二季度日本经济表现可能稍逊于第一季度。

2007年西欧增长强劲,欧元区的增长率达2.6%,但是在第四季度欧元区经济增长急剧放缓,预计2008年和2009年欧元区经济仍将放缓。最初出现缓慢的主要原因是,实际可支配收入受商品价格飞涨的影响导致私人消费明显紧缩。受欧元升值导致出口减少等因素影响,欧元区整体经济增长速度在2008年上半年出现明显减速。欧元区经济整体增长率预计将减缓至1%。欧元区以外的欧洲国家的经济增长也将出现类似减缓。

欧盟统计局6月3日公布的数据显示,今年第一季度,欧元区15国经济比前一个季度增长0.8%,增幅快于去年第四季度的0.3%。 数据显示,第一季度投资和出口是推动欧元区经济增长的主要动力。其中,第一季度欧元区投资比前一个季度增长1.6%,出口比前一个季度增长1.9%。 数据还显示,第一季度欧盟27国经济比前一个季度增长0.8%,比去年同期增长2.5%。

受美国经济衰退和美元贬值的影响,其他发达国家如新西兰、澳大利亚和加拿大经济增长速度也出现了明显放缓。

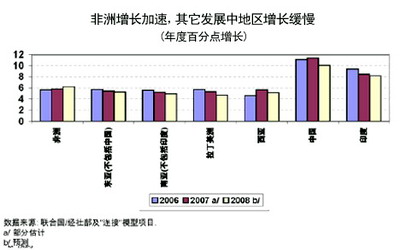

中国在发展中经济体中表现依然最为抢眼

在所有发展中经济体中,中国经济增长强劲依然最为突出。不过,由于出口减速,以及其他抑制因素,如货币政策收紧、人民币升值和劳动成本增加,预计2008年中国经济增长也将明显放缓。由于与美国和其他工业化国家的贸易纽带稳固,最不利的情况是中国2008年扣除通胀因素的实际经济增长率可能放慢至5.0%。

今年上半年,在印度和巴基斯坦强劲增长的支持下,再加上私人消费和固定投资增长,南亚地区经济增长十分迅速。不过,由于原材料商品涨价的石油价格大幅飙升增加了进口成本,印度和巴基斯坦的贸易赤字都在快速增大,这有可能抑制该地区经济增长。预计,2008年南亚地区经济增长也将出现明显放缓。

2007年,在强劲的全球需求和商品价格高涨的推动下,非洲经济增长有力,速度达到多年罕见的5.8%,同时非常国家宏观经济趋于稳定、资本流动增加、债务得到减免,并且农业和旅游业等非石油行业的业绩得到明显改善。值得指出的是,当前非洲国家经济发展仍然很不平衡,平均而言,石油出口国的增长率较高,但是仍然低于该大陆实现千年发展目标所需要的水平。预计2008年和2009年,非洲经济增长也将出现放缓,这主要是通货膨胀加剧、美国经济增长减速,对欧洲和世界其他地方的出口产生负面影响。不过,也有悲观预测认为,如果美国经济真的衰退,非洲出口将急剧下降,增长率2008年将降至2.2%,2009年将降至1.1%。

2007年,拉丁美洲和加勒比地区的经济运行情况要好于2008年世界经济状况和前景的最初预想。由于巴西的服务和农业部门表现很好并且墨西哥的总体增长有力,因此整个拉美和加勒比地区增长率达到了5.7%。但是,由于该区域与美国以及欧洲和中国等其他主要贸易伙伴的关联紧密,主要受往来帐户的影响,预计2008年拉美和加勒比地区经济增长将明显放缓。在一定程度上由于美元疲软,汇款,特别是到墨西哥和中美洲的汇款开始下降。由于外部需求放缓,预计该地区今年净出口会停滞不前,基本与去年保持持平。

(责任编辑:苗苏)